El coste de propiedad, también denominado coste financiero, se refiere a los años de vida de la máquina e incluye la amortización, los intereses, los seguros, etc. Se trata de un coste independiente de las horas de trabajo de la máquina.

La amortización de la maquinaria es la cuantificación monetaria de la depreciación que sufren las máquinas. Para calcular la amortización se precisa conocer la cantidad a amortizar, la clase de tiempo a utilizar y el periodo o plazo de amortización.

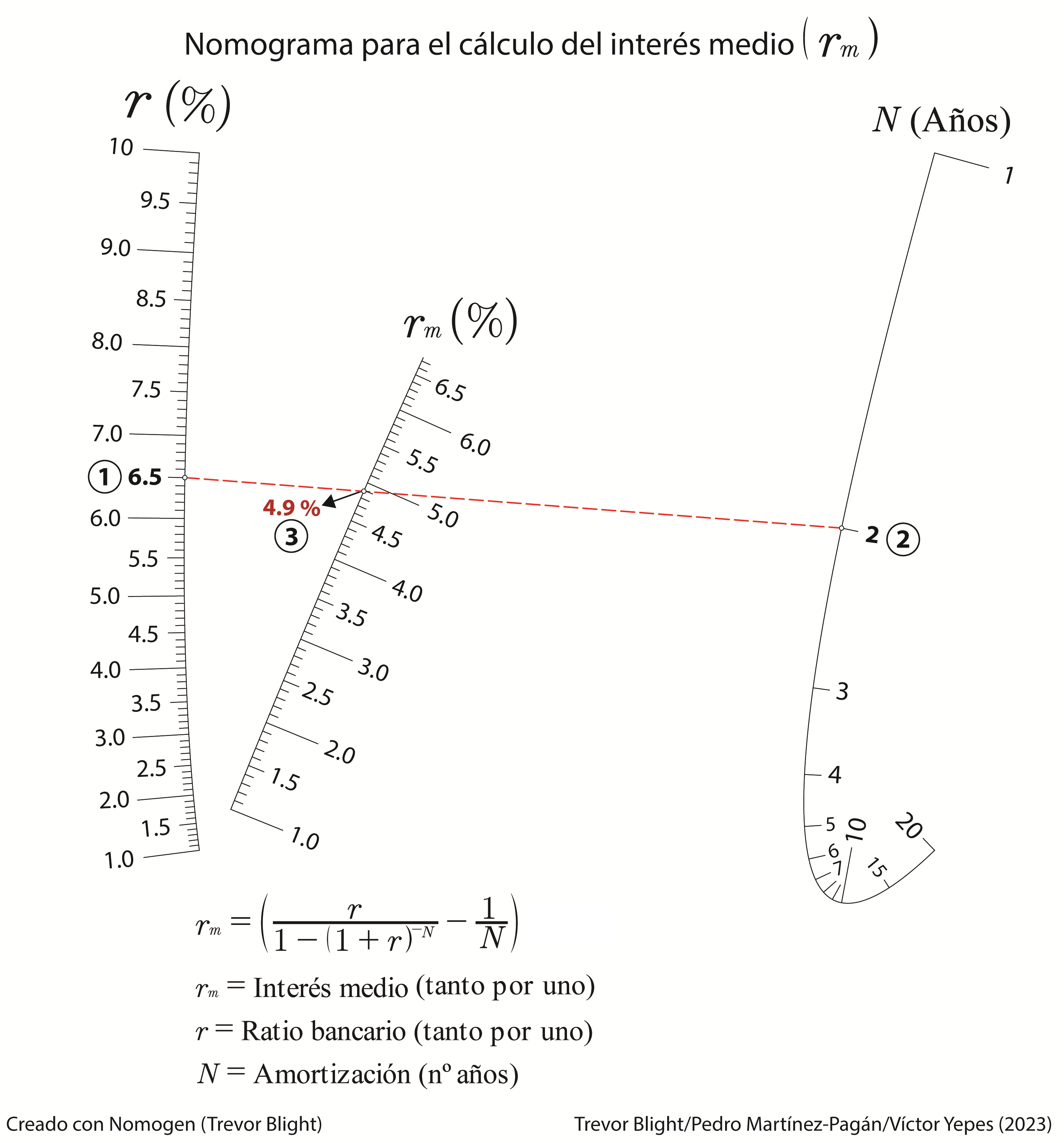

Existen numerosos métodos de amortización. En este artículo se explica el método de cuotas fijas de amortización, también conocido como método francés. Consiste en determinar la cuota de amortización (suma de la amortización y los intereses) a interés compuesto.

En este documento podéis descargar dos nomogramas originales, elaborados junto con los profesores Trevor Blight y Pedro Martínez Pagán, que permiten calcular el interés medio aplicado a un capital.

YEPES, V. (2022). Maquinaria para sondeos, movimientos de tierras y construcción de firmes. Apuntes de la Universitat Politècnica de València, Ref. 22.

Figura 1. La maquinaria de obra pierde valor de forma irremediable. Imagen: V. Yepes.

La maquinaria, como bien de equipo que constituye el patrimonio de una empresa, pierde valor al colaborar en el proceso productivo y con el paso del tiempo. A esta disminución de los activos de la empresa se le denomina depreciación y sus causas pueden ser las siguientes:

1.- Depreciación material: La maquinaria pierde valor a medida que presta los servicios que le son propios, es la denominada depreciación funcional. El mero transcurso del tiempo también devalúa los bienes de equipo; a veces incluso más que si estuvieran trabajando con normalidad, es la depreciación física. Una política de mantenimiento adecuada reducirá o retrasará la desvalorización de las máquinas, pero nunca la eliminará.

2.-Depreciación por obsolescencia: Es la merma que sufre una máquina cuando, aunque nueva, queda anticuada por no ser competitiva frente a otras. Una de las principales causas es la competencia entre fabricantes. Esta pérdida puede deberse a:

Obsolescencia tecnológica: La innovación y los avances técnicos motivan la aparición continua de nuevas máquinas que cumplen la misma función que las existentes, pero con mayor eficiencia, a costes más bajos, con mayor seguridad, de más fácil manejo, etc. Si el ahorro de costes es suficiente, a la empresa le convendrá renovar o sustituir el equipo anticuado antes de que termine su vida técnica.

Obsolescencia por variaciones en la demanda: Una máquina excelente para un determinado nivel de producción, puede no ser rentable en otro nivel.

Obsolescencia por alteración en la retribución de algún factor productivo: Ante subidas del precio de la mano de obra o de un tipo de combustible determinado, puede resultar rentable aumentar la automatización o cambiar el tipo de máquina.

3.- Depreciación por agotamiento, caducidad o siniestro: Determinadas empresas, como las mineras, pierden elementos de su activo al «agotarse» el recurso natural que explotan. En otras puede extinguirse la autorización administrativa para la gestión de una infraestructura (autopista, túnel, etc.), con lo que ciertos bienes de producción se devaluarán. Otras máquinas construidas para un trabajo específico deben amortizarse al finalizar dicho trabajo. Asimismo, un siniestro deprecia bruscamente el valor del equipo.

Si se conociera exactamente la depreciación de un equipo, podríamos estimar en todo momento su cotización en el mercado o su valor de reventa. Sin embargo, este valor fluctúa según las condiciones locales y las circunstancias específicas de cada caso, de modo que el precio depende de lo que un comprador esté dispuesto a pagar. Un ciclo de recesión económica, por ejemplo, propicia el aumento del mercado de segunda mano de maquinaria y de equipos de obra.

La cotización del equipo depende del número de años de servicio, de las horas trabajadas hasta el momento, de las que le restan para llegar a su obsolescencia, de la naturaleza de las tareas realizadas y de las condiciones en que se ha usado. La antigüedad es, en numerosas ocasiones, el factor que más influye en la cotización del equipo, ya que es el dato más fiable. El abandono de la fabricación de determinados modelos reduce la cotización de los equipos. Si la máquina pertenece a una gran firma internacional, su valor de reventa inspira cierta confianza.

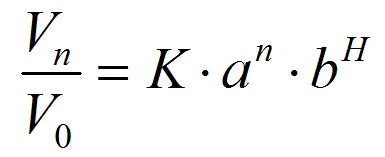

Bajo un punto de vista estadístico, y puesto que el valor de reventa es decreciente, entre otros, con los años de servicio n, y con las horas trabajadas H, cabe ajustar una curva por mínimos cuadrados a los valores de mercado Vn que relacionan dichos parámetros con el valor inicial del equipo V0 y su cotización en el año n. Una función que se ajusta razonablemente a dichas cifras es la exponencial, donde K, a y b son constantes que deben determinarse:

Esta expresión generaliza la deducida al suponer que la velocidad de desvalorización de un equipo por su uso es proporcional, en cada momento dado, a su coste real.

El valor de residual o de desecho es aquel que le queda a la máquina una vez se agota su vida útil o programada. Cuando la máquina está obsoleta, el valor de desecho es el de su chatarra. Puede alcanzar entre el 10 % y el 20 % del valor de adquisición. No obstante, no se aconseja excluir este valor de la amortización, pues podría contribuir a cubrir el sobrecoste de las novedades incorporadas a la nueva máquina. Si se considera el valor de desecho, este se ajustará de forma descendente para anular el efecto de la inflación.

Referencias:

PELLICER, E.; YEPES, V.; TEIXEIRA, J.C.; MOURA, H.P.; CATALÁ, J. (2014). Construction Management. Wiley Blackwell, 316 pp. ISBN: 978-1-118-53957-6.

Figura 1. ¿Cuál es la vida económica de un equipo? No confundirla con la vida útil. Imagen: V. Yepes

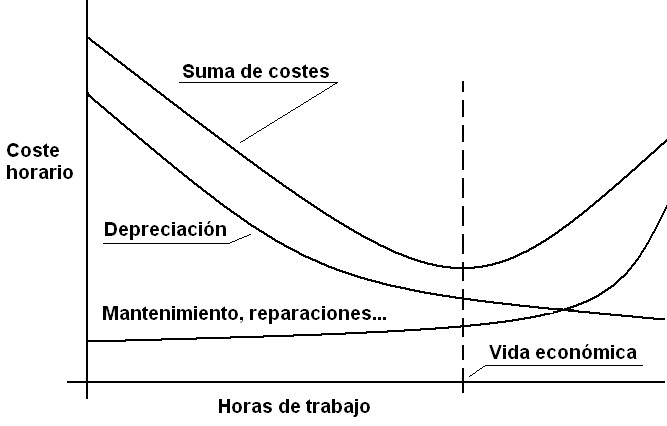

Resulta paradójico deshacerse de una máquina cuando el coste horario es el más bajo posible. Este concepto, que a veces resulta difícil de entender, provoca que muchas empresas se resistan a sustituir su maquinaria, lo que alarga su vida útil más de lo que recomienda la economía. En no pocas ocasiones se confunde la vida económica con la vida útil de un equipo. Pero analicemos con cierto detalle esta presunta paradoja para aclarar el concepto.

Al principio, poco después de su adquisición, el cociente entre los gastos acumulados a origen y las horas trabajadas por una máquina es elevado. A medida que la máquina envejece, los costes de reparación y de sustitución de piezas aumentan. Por tanto, existe un punto intermedio en el que dicha relación es mínima. Dicho punto define la vida económica de un equipo y es en ese momento cuando debería sustituirse. La relación entre los costes horarios de una máquina a lo largo del tiempo se ha representado en la Figura 2.

Figura 2. Variación de los costos horarios y vida económica de un equipo

Los contratistas que no registran los costes horarios pueden utilizar sus máquinas más allá de su vida económica, por lo que sus costes unitarios de producción serán más elevados que los de su competencia. El reconocimiento y el tratamiento sistemático de la renovación de los bienes de equipo proporcionan a las empresas amplias ventajas, ya que reducen:

Los costes de conservación.

Los costes de producción, salvo la competencia.

Las pérdidas por chatarra o por retoques.

Las demoras y los tiempos perdidos.

La vida económica óptima varía en función de la máquina y su trabajo, y es independiente de su vida técnica o física. Así, un equipo puede superar su vida económica y seguir funcionando correctamente o, por el contrario, retirarse antes por obsolescencia. Ahora bien, es absurdo pretender que una máquina trabaje indefinidamente. Con el paso del tiempo, los gastos de mantenimiento y recuperación aumentan considerablemente el coste. Un cuidado concienzudo y las revisiones generales sistemáticas retrasan la fecha de inutilización, pero llega un momento en que conviene desembarazarse de la máquina, sobre todo cuando el riesgo de fallo de alguna pieza esencial por fatiga excesiva se vuelve inadmisible. A los equipos de obras públicas se les exige una elevada fiabilidad y, si la empresa no quiere deshacerse de la máquina, esta se pondrá en reserva tras una revisión a fondo.

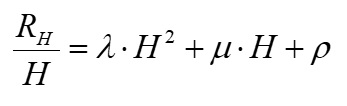

Los costos horarios de reparación siguen una curva ascendente con el número de horas de trabajo acumuladas. Si se dispone de datos históricos sobre los costes totales de reparaciones RH, para un número H de horas trabajadas, se pueden ajustar los coeficientes λ, μ y ρ de la siguiente parábola:

A los costes propios de la máquina deberían sumarse los de otros equipos que deben detenerse cuando la primera se detiene por una avería. Esta circunstancia evidencia un recorte de la vida útil de las máquinas de las que dependen. También sugiere la duplicidad de estos equipos y el trabajo en paralelo.

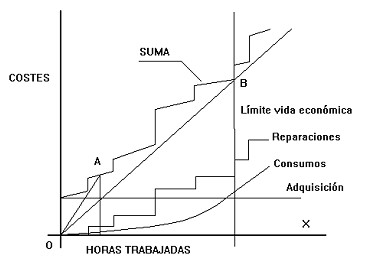

Al representar la acumulación de los costes según su origen en relación con el tiempo, aparece una línea quebrada, tal y como se muestra en la Figura 3. La recta que, desde el origen de coordenadas, es tangente a la curva de los costes acumulados, representa la pendiente mínima y, por tanto, el coste horario mínimo posible. En la Figura 3, el valor alcanza su mínimo en el ángulo BOX. El punto B señala el límite de la vida económica. Teniendo en cuenta que la mano de obra, los consumos y las reparaciones se pagan a precios muy diferentes en los distintos países, se comprueba que el óptimo económico varía de un país a otro.

Figura 3. Método gráfico para determinar el coste horario mínimo y la vida económica de un equipo

Cada máquina tiene su vida útil. Por ejemplo, 10 000 horas pueden ser adecuadas para un tractor sobre orugas, pero en una bomba de hormigón estacionaria, dicha vida útil se reduce a la mitad. Algunos autores estiman una vida útil de entre 6000 y 16 000 horas de trabajo, según si el material es pesado o extraordinariamente pesado.

En un artículo anterior comentamos los criterios para renovar la maquinaria destinada a las obras de construcción. Aquí vamos a recordar algunos conceptos básicos sobre amortización. La amortización de la maquinaria es la cuantificación monetaria de la depreciación de las máquinas. El objetivo perseguido por la amortización se puede explicar de diversas formas:

a) Crear un fondo para la renovación de la máquina.

b) Reflejar contablemente la disminución del valor patrimonial de la empresa.

c) Distribuir el coste de la maquinaria entre la producción.

d) Recuperar el dinero desembolsado a lo largo de varios años en la compra de la máquina.

No obstante, factores como la inflación o el progreso técnico provocan discrepancias entre el fondo creado y el valor de adquisición. Además, el Fisco rechaza adoptar fondos suplementarios de reposición en la consideración de gasto. Por ello, a menudo, el valor residual de la máquina se suma a la amortización para adquirir una nueva máquina. Para repasar estos conceptos, os paso un vídeo de Polimedia que espero que os guste.

Referencias:

PELLICER, E.; YEPES, V.; TEIXEIRA, J.M.C.; MOURA, H.; CATALÁ, J. (2008). Construction Management. Construction Managers’ Library Leonardo da Vinci: PL/06/B/F/PP/174014. Ed. Warsaw University of Technology, 231 pp. ISBN: 83-89780-48-8.

YEPES, V. (1997). Equipos de movimiento de tierras y compactación. Problemas resueltos. Colección Libro Docente nº 97.439. Ed. Universitat Politècnica de València. 253 pág. Depósito Legal: V-4598-1997. ISBN: 84-7721-551-

El coste de propiedad, también denominado coste financiero, se refiere a los años de vida de la máquina e incluye la amortización, los intereses, los seguros, etc. Se trata de un coste independiente de las horas de trabajo de la máquina.

El coste de propiedad, también denominado coste financiero, se refiere a los años de vida de la máquina e incluye la amortización, los intereses, los seguros, etc. Se trata de un coste independiente de las horas de trabajo de la máquina.