La maquinaria, como bien de equipo que constituye el patrimonio de una empresa, pierde valor al colaborar en el proceso productivo y con el paso del tiempo. A esta disminución de los activos de la empresa se le denomina depreciación y sus causas pueden ser las siguientes:

1.- Depreciación material: La maquinaria pierde valor a medida que presta los servicios que le son propios, es la denominada depreciación funcional. El mero transcurso del tiempo también devalúa los bienes de equipo; a veces incluso más que si estuvieran trabajando con normalidad, es la depreciación física. Una política de mantenimiento adecuada reducirá o retrasará la desvalorización de las máquinas, pero nunca la eliminará.

2.- Depreciación por obsolescencia: Es la merma que sufre una máquina cuando, aunque nueva, queda anticuada por no ser competitiva frente a otras. Una de las principales causas es la competencia entre fabricantes. Esta pérdida puede deberse a:

- Obsolescencia tecnológica: La innovación y los avances técnicos motivan la aparición continua de nuevas máquinas que cumplen la misma función que las existentes, pero con mayor eficiencia, a costes más bajos, con mayor seguridad, de más fácil manejo, etc. Si el ahorro de costes es suficiente, a la empresa le convendrá renovar o sustituir el equipo anticuado antes de que termine su vida técnica.

- Obsolescencia por variaciones en la demanda: Una máquina excelente para un determinado nivel de producción, puede no ser rentable en otro nivel.

- Obsolescencia por alteración en la retribución de algún factor productivo: Ante subidas del precio de la mano de obra o de un tipo de combustible determinado, puede resultar rentable aumentar la automatización o cambiar el tipo de máquina.

3.- Depreciación por agotamiento, caducidad o siniestro: Determinadas empresas, como las mineras, pierden elementos de su activo al «agotarse» el recurso natural que explotan. En otras puede extinguirse la autorización administrativa para la gestión de una infraestructura (autopista, túnel, etc.), con lo que ciertos bienes de producción se devaluarán. Otras máquinas construidas para un trabajo específico deben amortizarse al finalizar dicho trabajo. Asimismo, un siniestro deprecia bruscamente el valor del equipo.

Si se conociera exactamente la depreciación de un equipo, podríamos estimar en todo momento su cotización en el mercado o su valor de reventa. Sin embargo, este valor fluctúa según las condiciones locales y las circunstancias específicas de cada caso, de modo que el precio depende de lo que un comprador esté dispuesto a pagar. Un ciclo de recesión económica, por ejemplo, propicia el aumento del mercado de segunda mano de maquinaria y de equipos de obra.

La cotización del equipo depende del número de años de servicio, de las horas trabajadas hasta el momento, de las que le restan para llegar a su obsolescencia, de la naturaleza de las tareas realizadas y de las condiciones en que se ha usado. La antigüedad es, en numerosas ocasiones, el factor que más influye en la cotización del equipo, ya que es el dato más fiable. El abandono de la fabricación de determinados modelos reduce la cotización de los equipos. Si la máquina pertenece a una gran firma internacional, su valor de reventa inspira cierta confianza.

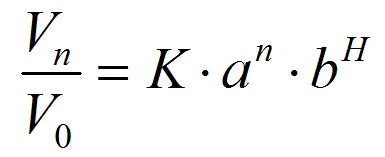

Bajo un punto de vista estadístico, y puesto que el valor de reventa es decreciente, entre otros, con los años de servicio n, y con las horas trabajadas H, cabe ajustar una curva por mínimos cuadrados a los valores de mercado Vn que relacionan dichos parámetros con el valor inicial del equipo V0 y su cotización en el año n. Una función que se ajusta razonablemente a dichas cifras es la exponencial, donde K, a y b son constantes que deben determinarse:

Esta expresión generaliza la deducida al suponer que la velocidad de desvalorización de un equipo por su uso es proporcional, en cada momento dado, a su coste real.

El valor de residual o de desecho es aquel que le queda a la máquina una vez se agota su vida útil o programada. Cuando la máquina está obsoleta, el valor de desecho es el de su chatarra. Puede alcanzar entre el 10 % y el 20 % del valor de adquisición. No obstante, no se aconseja excluir este valor de la amortización, pues podría contribuir a cubrir el sobrecoste de las novedades incorporadas a la nueva máquina. Si se considera el valor de desecho, este se ajustará de forma descendente para anular el efecto de la inflación.

Referencias:

PELLICER, E.; YEPES, V.; TEIXEIRA, J.C.; MOURA, H.P.; CATALÁ, J. (2014). Construction Management. Wiley Blackwell, 316 pp. ISBN: 978-1-118-53957-6.

YEPES, V. (1997). Equipos de movimiento de tierras y compactación. Problemas resueltos. Colección Libro Docente nº 97.439. Ed. Universitat Politècnica de València. 256 pág. Depósito Legal: V-4598-1997. ISBN: 84-7721-551-0.

YEPES, V. (2022). Gestión de costes y producción de maquinaria de construcción. Colección Manual de Referencia, serie Ingeniería Civil. Editorial Universitat Politècnica de València, 243 pp. Ref. 442. ISBN: 978-84-1396-046-3

YEPES, V. (2023). Maquinaria y procedimientos de construcción. Problemas resueltos. Colección Académica. Editorial Universitat Politècnica de València, 562 pp. Ref. 376. ISBN 978-84-1396-174-3

Curso:

Curso de gestión de costes y producción de la maquinaria empleada en la construcción.

Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial-SinObraDerivada 4.0 Internacional.