En las empresas constructoras, la forma de asignar los costes en obra a veces oculta o camufla los verdaderos costes en los que se incurre para producir determinada unidad de obra. En este post se da repaso a una técnica bien conocida en el ámbito empresarial, pero que se aplica muy poco en el ámbito de la industria de la construcción. Se trata del sistema de costes basado en actividades (Catalá y Yepes, 1999).

La utilización del Sistema de Costes basados en Actividades (ABC) “Activity-Based Costing” -introducido a finales de los 80 para mejorar la determinación del coste del producto y servicio prestado por una empresa, se ha considerado como una herramienta de análisis poderosa en los últimos años, pues presenta ventajas frente a otras herramientas como la asignación de costes tradicional (“full” y “direct costing“). El ABC imputa metódicamente todos los costes indirectos de una empresa a las “actividades” que los hacen necesarios, y luego distribuye los costes de las actividades entre los productos. Esta técnica analiza las tareas como parte de un proceso, permitiendo obtener información valiosa que es capaz de eliminar aquellas que no aportan valor añadido a la empresa constructora, dentro de un objetivo de mejora continua de la organización.

La noción de cadena de valor refuerza la necesidad de hacer un análisis desagregado de costes, en otras palabras, la unidad relevante para el análisis estratégico de costes son las actividades y no los productos o servicios finales. Manejar costes a nivel de unidad de obra supone moverse en un plano demasiado agregado para que puedan alcanzarse conclusiones verdaderamente significativas desde un punto de vista competitivo. Si una actividad es común a varios productos, la información importante en costes no es la que procede de cada uno de ellos, sino la creada por el efecto combinado de todos los productos o servicios que comparten dicha actividad.

El sistema ABC establece la asignación de los costes indirectos no por el volumen de ventas, sino por la utilización efectiva que para cada producto se hace de una actividad concreta. La imputación de los costes indirectos se establece en dos etapas. En primer lugar, los costes no asignables directamente a cada una de las unidades de obra, deberían agruparse respecto a centros de coste que tuviesen un nexo común —siendo esta etapa de asignación típicamente utilizada para evaluar los resultados del responsable del Grupo de Actividades—, y en una segunda etapa se seleccionarían las medidas de asignación de los gastos a cada una de las unidades de obra utilizando relaciones causa-efecto. Cada eslabón o actividad diferenciada puede tener su cost driver o inductor de coste, que son aquellos factores estructurales que determinan el comportamiento del coste dentro de cada actividad y que componen la cadena de valor de un negocio.

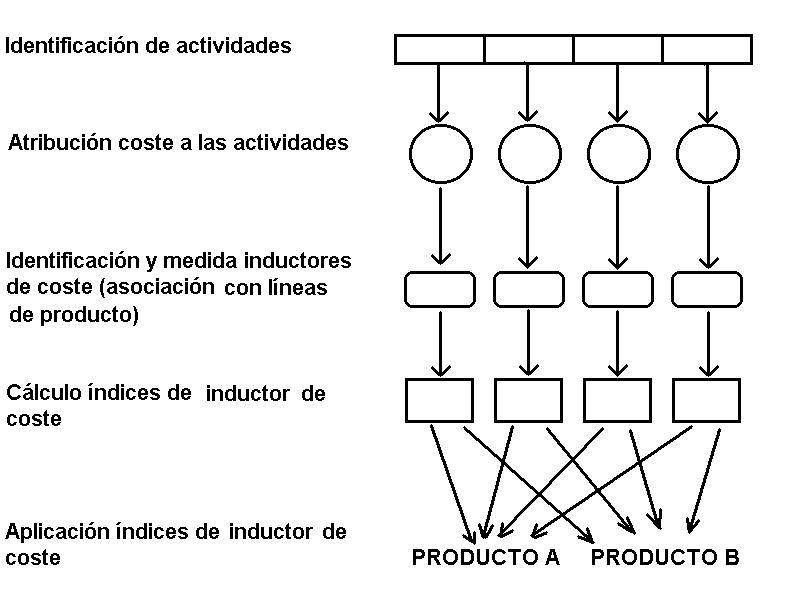

La metodología empleada en los sistemas ABC es la siguiente:

1. Identificación de las diferentes actividades.

2. Definición de los inductores de coste para cuantificar el volumen de costes vinculados a cada actividad.

3. Agrupación de las actividades homogéneas que se desarrollen en los diferentes centros de responsabilidad y determinación del coste unitario del inductor de coste.

4. Determinación del coste del producto o servicio final mediante la agregación de costes asignados a los diferentes componentes intermedios que lo integran.

La aplicación de los sistemas ABC en la construcción se centra en las actividades realizadas para producir cada unidad de obra. El coste de las actividades se asigna a cada unidad de obra basándose en los consumos que, de dichas actividades se realizan. Por tanto, la diferencia respecto a la metodología expuesta en el punto anterior es clara: no existe una asignación arbitrariamente lineal.

Un sistema ABC se estructuraría, como mínimo, en cuatro diferentes categorías o tipos de actividades:

· Actividades de Nivel Unitario, realizadas cada vez que se produce una unidad de producto.

· Actividades de Nivel Lote, realizadas cada vez que un lote de producto es producido.

· Actividades de Mantenimiento, que se realizan como una necesidad para mantener la producción de cada diferente tipo de producto.

· Actividades de Apoyo, que sustenten el funcionamiento general del proceso de fabricación.

Dentro de las tres primeras categorías, es posible asignar sus costes generados a cada una de las unidades de obra correspondientes. Sin embargo, las actividades de apoyo en obra tales como limpieza y seguridad de las instalaciones, labores de carácter administrativo, etc. se intentarán asignar para evitar, en lo posible, su imputación arbitraria a las unidades. En algunas ocasiones no deberían atribuirse estos costes de apoyo a las unidades de obra, ya que su arbitraria asignación no añade información económica susceptible de establecer acciones correctoras para dicha unidad.

Los costes determinados con el sistema ABC no coinciden con el obtenido de forma tradicional, pues, al eliminar determinados sesgos, distorsiona menos el coste real de la unidad de obra. Por tanto, con sistemas de coste basados en las actividades se obtiene información de mayor calidad para la gestión de una empresa constructora.

El análisis planteado se hace más complejo que el tradicional, puesto que no se trata solo de diferenciar actividades, sino también de investigar por separado en cada una de ellas cuál es el factor que propulsa su comportamiento, de su coste. La asignación no rigurosa de los costes no imputables directamente a cada unidad de obra, puede fácilmente camuflar ineficiencias de la empresa constructora, compensando costes entre las diversas unidades, perdiéndose, por tanto, oportunidades de mejora en la competitividad.

Referencias

CATALÁ, J.; YEPES, V. (1999). Aplicación del sistema de costes ABC en la gestión de proyectos y obras. Forum Calidad, 102:42-47. Junio. Depósito Legal: M-9765-1989. ISSN: 1139-5567. Edita: Forum Calidad, S.R.L. Alcobendas (Madrid). (pdf)